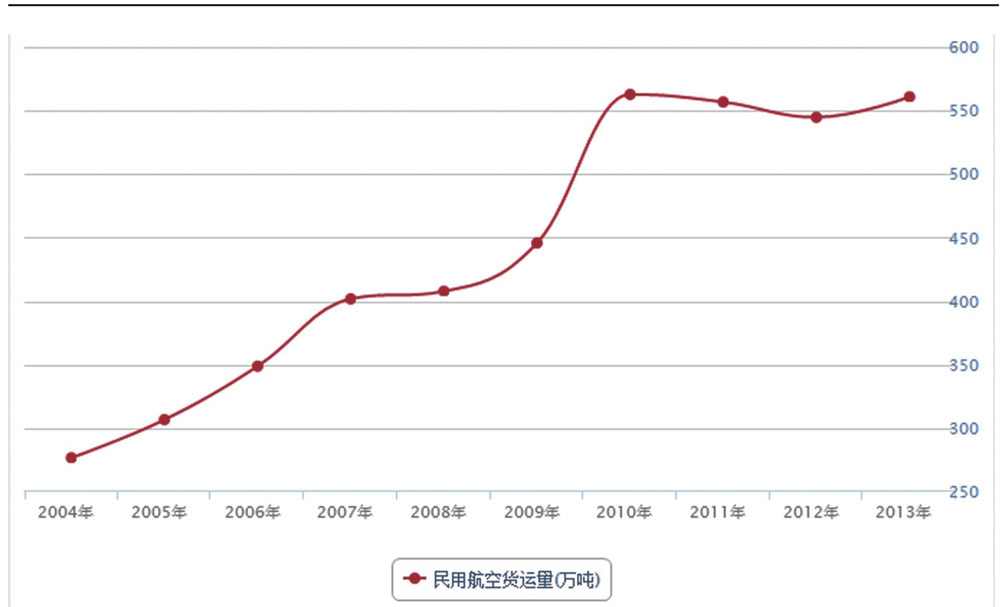

开放以来,中国经济明显增长,中国的航空货邮市场发展迅猛,由1980年的8.9万吨增长到2013年的561万吨,年均增速超过13.7%。但2010年起航空货运呈现较为缓和的态势。

开放以来,中国经济明显增长,中国的航空货邮市场发展迅猛,由1980年的8.9万吨增长到2013年的561万吨,年均增速超过13.7%。但2010年起航空货运呈现较为缓和的态势。

根据波音在2013国际航空货运论坛暨展览上发布的2013年度全球航空货运预测,未来20年内,全球航空货运将以每年5.0%的速度增长,中国国内及亚洲内部市场将分别以每年7.4%和6.8%的速度增长。不言而喻,航空货运业前景灿烂。

中国货运航空业大面积亏损辨析

在航空货运市场普遍看好下,中国货运航空公司却经历了长期亏损,侃称“十年九荒”,令人感觉这个市场实在难做和难以做下去。然而仔细思考,我们会发现,航空公司的“十年九荒”既是市场供求失衡的问题,更是航空公司本身的经营模式问题和经营能力问题。

一、供大于求的市场。航空货运市场近几年受国际金融危机和世界经济低迷的影响,总需求增长缓慢,货机运力供给增长明显大于需求增长,总体上处于供大于求的状态。同时宽体客机的增加带来的载货能力的增强对货运市场造成的冲击也不可小觑。

2007年至2013年间,全国市场可供吨公里(供给)年均为348万吨,增幅约为8%,实际货邮总量约为235万吨,货邮总量(需求)年均增幅为6%。可供吨公里连续七年的较快增长使市场可供运力急剧饱和。

到2013年3月,中国民航宽体飞机(货机)212架,其中:客机169架,超大型的宽体飞机B747和A380有13架。中国现在运营宽体客机中,2002年前引进的飞机37架,2002年以后引进的有132架。

预计未来四年中国民航运营的宽体客机数量净增数量约在45架左右,将比目前净增25%,折算成年均宽体机数量增幅8%。使原本供大于求的市场竞争进一步恶化,产能过剩状况雪上加霜。

二、落后的经营模式。中国货运航空公司的经营基本上都以承运人模式为主,航空公司的经营基本上同质化,同行竞争主要靠价格争取货源。同时航空公司货源组织靠代理,缺失客户资源,远离市场;在供大于求的市场下,缺失市场话语权,运价被定价。航空公司的产品服务主要为机场到机场的运输,难以适应和满足市场需求,运力资源被采购整合;包机包板给货代,削弱了自身经营能力,培植了竞争对手。因此,虽然中国货运航空公司的运输量每年均有不同程度增长,但运输收入和效益难有起色。

三、低下的竞争能力。在供大于求市场背景下,货运航空公司同质化经营严重,价格成为主要竞争手段;航空公司没有直销货主的渠道和缺失门到门的产品和服务能力,货源组织完全依靠货代,大货代集中度越来越高,购买者议价优势显著;从主要供应商飞机制造(租赁)商到机场货站和燃油公司,都处于资源稀缺和寡头垄断状态,货运航空公司议价能力相当有限;从替代竞争来看,随着高速公路和高速铁路的发展,航空公司在1500公里内快速的时间优势难以显现,成本却居高不下。同时随着客机大型化带来的腹舱载货能力的增大,对全货机冲击巨大;从潜在进入者来看,由于航空货运市场被普遍看好,国际大型货代和国内快递公司的发展要求,UPS等快递公司巨头跨界(从快递向普货)发展,以及进入门槛的降低,对现有货运航空公司当前发展影响甚大。

货运航空产业转型发展的选择

中国货运航空在现有模式下“十年九荒”,转型发展成为必由之路,那么如何转型呢?我以为转型发展的实质归根结底就是如何把握顺应航空物流市场的需求和行业发展的内在要求的问题。

目前从各货运航空公司的探索实践来看主要包括转行、转换不同细分市场、转换经营模式三种类型。转行就是离开航空运输主业,“哪儿有钱赚就去哪儿”;转换细分市场就是离开普货市场定位,转向快递等细分市场;转换经营模式就是要解决“货源组织被代理被定价,运力资源被采购被整合”这一主要问题,从航空承运人转型为航空物流商,从提供机场到机场运输服务转型为“门到门”物流服务,从“被组织被定价被采购被整合”转型为航空物流链的掌控者。转行解决不了问题本身;转换细分市场不仅难以发挥优势,而且难以建立快递市场所需核心环节“最后一公里”能力;转换经营模式是符合市场需求和自身发展要求的转型之路。

传统的中国普货航空物流企业主要可以分为三类:第一类是货运代理,没有航空资源但拥有报关检疫服务和一定地面运输仓储资源,更重要的是具有从事物流路线策划(含优化)以及对物流链进行整合以保证物流无缝衔接的能力。第二类是航空公司,具有航空物流核心资源运力,但不具有物流路线策划(含优化)以及对物流链进行整合的功能。第三类是地面服务代理公司,拥有机场货站资源,提供货物安检和装卸服务。在这三类航空物流企业中,虽然货运代理尤其全球货运大代理具有第三方物流解决方案和物流链整合能力,成为市场强者,并开始由货代向物流商转型,但由于缺失航空物流核心环节——运力资源及其运行能力,将受到很大制约。而纵观中国货运航空的转型却具有许多有利条件,首先是拥有航空物流的核心环节的航空运力资源包括客机腹舱资源和运行管理的资源能力,其次是在基地都拥有货站资源和一定地面运输资源,第三是具有国内外航线的货运经营、地面保障网点网络。当然中国货运航空转型也存在着缺乏物流解决方案能力、货主客户资源以及物流链整合能力等短板。不言而喻,与货代转型为物流商所受到的制约相比,航空公司更具有转型成功的资源和条件。

中国货运航空转型在明确普货和国际航线为主市场定位下,当前应着重走好以下几步:

一是建立销售渠道网络开展直销。产品研发和市场营销在市场经济条件下应是一个企业或行业的关键环节和核心竞争力所在。航空物流营销尤其是以货主为目标的直销是中国货运航空转型发展的“牛鼻子”,在供大于求或供求平衡下,航空物流“以货为王”“渠道为王”。同时,培植客户资源、提升市场话语权、差异化经营、建立核心竞争力、推动转型业务发展、提高资源整合能力等等,都离不开航空公司自身的直销。航空公司应借鉴Global大货代经验,根据国内外航空物流市场状况,建立营销公司和网点,或与货代公司整合、合作建立自代的销售渠道。在基地和重要枢纽机场设立的货代公司,可将地面保障业务纳入其中。航空公司应对全球大客户、重要客户、贡献大客户开展直销服务,同时要利用好公共货代对中小客户货源的组织作用。

二是布局整合物流链资源能力。做好物流服务,需要地面多式联运、仓储、货站、报关、检疫等资源能力,同时考虑物流的经济性,航空公司必须建立地面运输网络与航空网络相衔接。在基地和枢纽机场,航空公司应以投入、整合为主建立物流链,在其他地区可以采购方式控制物流链。无论拥有还是控制物流链资源能力,最终目的是掌控物流链实现物流的高效性和经济性。

三是建立信息化网络平台。从运输到物流的转型,离开信息化的手段是不可实现的。航空公司建立信息化网络平台,不仅是企业内部的平台,还应是整个物流链的信息化平台,能实现物流操作流程一体化,管理标准化,信息全程化,财务核算及时化,经营管理智能化。当然未来还能实现与物流相关方海关、检疫、银行、保险等的联结和网上交易,借助于IT信息化手段,真正达到资源的集成、操作优化、直接交易。

四是提升经营能力。主要包括营销、舱位管理、运价管理和国际化经营能力。目前航空公司在经营上市场与销售不分,或“难舍难分”,经营模式的转型要求市场与销售各守疆土,合力为效益负责。市场部门根据市场变化状况及时制定舱位和运价政策,调整航线网络,指导协调销售工作,做好大客户、重要客户的维护,对公司整体效益负责;销售单位在舱位、运价政策下负责完成销售量、市场占有率,维护好中小客户。舱位管理建立在销售渠道网络基础上,实现责权利的统一和落实;运价管理建立在客户结构基础上,培植良好客户资源和建立有序灵活价格机制。航空物流市场是全球性市场,中国货运航空公司在发挥中国本土优势的基础上,要努力提升国际化的经营能力,提高效益,防范风险,增强竞争力。

五是构建枢纽网络型地面空中衔接的运输网络。运输网络结构意味着航空公司的区域市场定位、提供的物流通达能力和服务产品、单位成本等竞争差异化和核心能力,应根据自身的资源和能力不断做好布局建设。值得指出的是,在国内加工贸易企业内迁货源分散的趋势下和高铁高速公路快速发展的形势下,选择枢纽港和地面运输网络对航空公司的竞争力显得越来越重要。

相关热词搜索: 中国 转型 货运 航空业 思考